В данном материале будет предложена пошаговая инструкция для «чайников» на тему процесса учета простого производства в программном продукте «1С Бухгалтерии 8.3».

Как правило, весь производственный учет сводится к следующим этапам:

Оприходование материалов;

Их передача в работу;

Возвращение уже готового изделия на производстве;

Расчет себестоимости товаров.

Процесс производства начинается с хорошо известного всем пользователям документа под названием «Поступление товаров и услуг». Только приходовать мы будем материалы, которые, что важно, приходуются на 10-й счет.

Например, будем производить светильник светодиодный с именем «Сиуси-3000-CXA». Для начала в справочнике «1С» под названием «Номенклатура» заведем с одноименным названием новую номенклатурную единицу.

После этого необходимо отметить с чего будет проводиться вышеназванный светильник, а подробнее - сформировать спецификацию изделия. В карточке товара раскрываем раздел под названием «Производство» и формируем новую спецификацию. Операция отображена на скрине:

Какой состав нашего светильника, мы определились. Необходимые комплектующие оприходованы и находятся на складском помещении. Теперь в программе «1С 8.3» можно начать производственный процесс. Рассмотрим, как эти операции осуществляются, и какие конкретно документы нам нужно сформировать.

Требование-накладная: передача в производство необходимых материалов

Теперь необходимо материалы передать в производство, а именно - на 20-й счет. В этом случае они соответственно спишутся со складского помещения.

С целью передачи материалов в производство из складского помещения созданный документ под названием «Требование-накладная». Для осуществления нужной операции нужно зайти в меню под названием «Производство», и нажать на ссылку с именем «Требования-накладные».

Формируем новый документ и вводим данные в реквизиты шапки. В табличную часть документа в соответствии со спецификацией подбираем необходимые для производства материалы. Количество может составлять и больше, главное, чтобы хватило на производство запланированного количества товаров:

Проведем нужный документ и просмотрим сформированные им проводки:

Фактически, вышеназванный документ создает (не считая косвенных расходов) себестоимость товаров. Имеется в виду, что с 10 счета переводит расходы на «20.01».

С целью отражения других, то есть косвенных расходов, в шапке документа под названием «Требование-накладная» необходимо убрать галочку с именем «Счета затрат на закладке «Материалы». После этого должна появиться еще одна закладка «Счет затрат». Указав его, существует возможность списать не связаны напрямую с производством расходы. Но последние будут участвовать в создании себестоимости.

Программа «1С 8.3»: документ «Отчет производства за смену»

После того, как товар изготовлен необходимо отразить факт учета. С этой целью в программном продукте существует документ с именем «Отчет производства за смену». После проведения последнего на складе на 43-м счете должен появиться готовый товар (светильники).

После сделанного заходим в меню 1С «Производство», и по ссылке под названием «Отчет производства за смену» попадаем в форму списка документов. Жмем на кнопку «Создать».

В новом документе заполняем шапку и переходим к табличной части «Продукция». Из справочника «Номенклатура» нужно добавить ранее заведенный светильник «Сиуси-3000-CXA». Далее указываем плановую стоимость и количество. Почему цену именно плановую? Потому о точной себестоимости светильника пока говорить трудно, она сформируется чуть позже, а именно - в конце расчетного периода (в конце месяца регламентной процедурой «Закрытие месяца»).

После этого укажите счет учета «43» - готовый товар, а затем выберите спецификацию (в зависимости от модификации изделий или наличия определенных материалов, каждый готовый товар может иметь несколько спецификаций):

На закладке под названием «Услуги» отражаются те услуги, которые предоставляются сторонними контрагентами и напрямую связаны с производственным процессом. Также, например, добавим сюда услугу по доставке материалов.

Нажав клавишу «Заполнить» на закладке материалы, мы в табличную часть из выбранной спецификации перенесем материалы. Согласно указанному объему выпуска готовых товаров, количество рассчитается в автоматическом режиме:

Отметим, что во многих случаях, удобнее для начала создать документ под названием «Отчет производства за смену», а после этого - «Требование-накладная». К тому же «Требование-накладная» формируем на основе «Отчета производства за смену», а материалы с закладки с именем «Материалы» в автоматическом режиме переносятся в накладную.

Проводим за смену наш отчет и смотрим, что он нам создал:

Подводим итоги. В случае проведения документа под названием «Требование-накладная» создаются обороты по двадцатого счета. Это то, что «ушло» в производство.

По тому же принципу в результате нашей работы со склада, с 10 счета списаны материалы. И в то же время на складе, на 43-м счете появился готовый товар - светодиодный светильник под названием «Сиуси-3000-CXA».

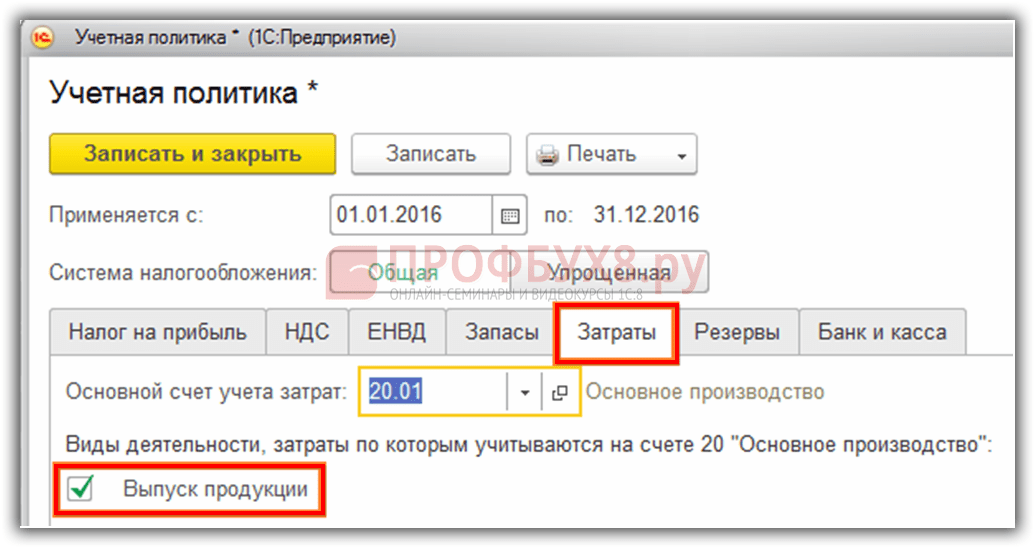

При выборе функциональности программы, необходимо поставить флажок на закладке Производство:

В учетной политике на закладке Затраты указать, что будем заниматься выпуском готовой продукции:

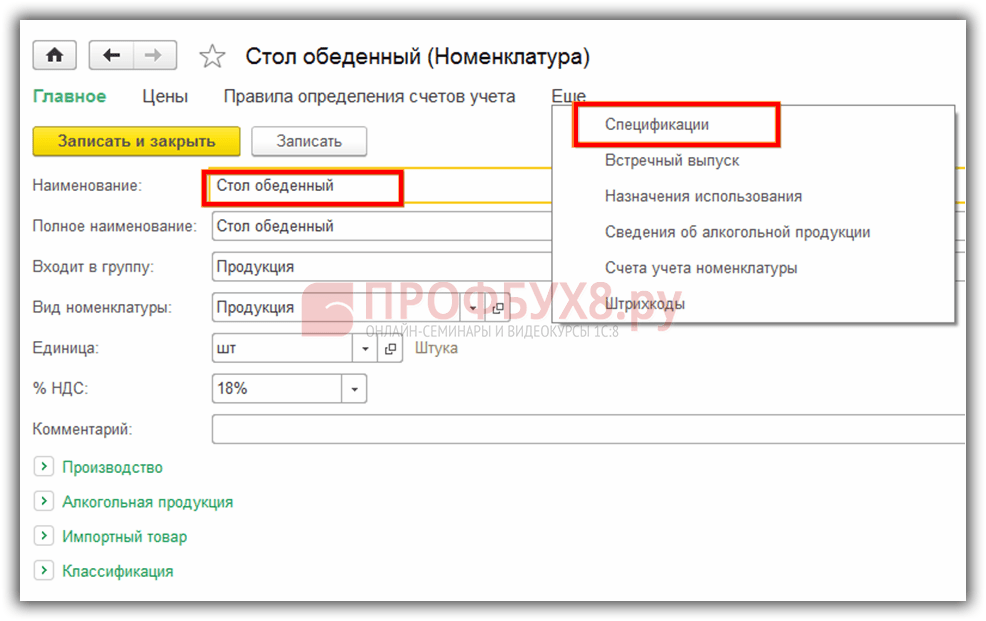

Спецификация номенклатуры в 1С 8.3

Что такое спецификация? Это перечень материалов и их количество, требуемое для изготовления определенного вида продукции. Для каждого вида выпускаемой продукции можно создать спецификацию. Это ускорит ввод данных в базу 1С 8.3 при списании в производство материалов. Если при выпуске аналогичного вида продукции могут использоваться разные материалы, то необходимо создать несколько спецификаций.

Пример: ООО «Успех» занимается изготовлением мебели, выпускает продукцию с наименованием «Стол обеденный». Для изготовления одной единицы продукции, требуется следующий материал: доска 1,2 м², ножки 4 шт., шурупы 16 шт., крепеж 4 шт.

Где находится спецификация в 1с 8.3? Для создания спецификации выполним следующие действия: раздел Справочники → Товары и услуги → Номенклатура. Выбираем номенклатуру для которой будем создавать спецификацию. Далее выбираем Спецификации:

Указываем наименование спецификации и на какое количество выпускаемой продукции вводится материал:

- В приведенном примере установим на одну единицу продукции;

- В таблице Исходные комплектующие перечислим весь материал, который будем применять для производства продукции Стол обеденный.

- Также необходимо указать количество используемого материала:

Для выпуска стола обеденного будут использованы разные виды досок. Например, доска ясень, доска дуб и т.д., Создаем еще одну спецификацию:

На закладке спецификации видны все спецификации, созданные для этой продукции. И в зависимости из какого материала будет выпускаться готовая продукция в данный момент, выбираем ту или иную спецификацию:

Плановую цену готовой продукции рассчитывают на основании услуг сторонних организаций, норм расхода материалов, и т.п. Как правило, эти нормы указываются в технологических картах, разрабатываемых организациями самостоятельно.

Для фиксирования плановых цен в 1С 8.3 существует документ . Цена, зафиксированная документом, будет подставляться в документ Отчет производства за смену при выборе соответствующей номенклатуры. Раздел Склад → Цены → Установка цен номенклатуры. Создаем новый документ:

Важно! Необходимо помнить, что цена будет действовать с той даты, с которой оформлен документ Установка цен номенклатуры. В примере с 01.01.2016г.

Учет выпуска готовой продукции в 1С 8.3

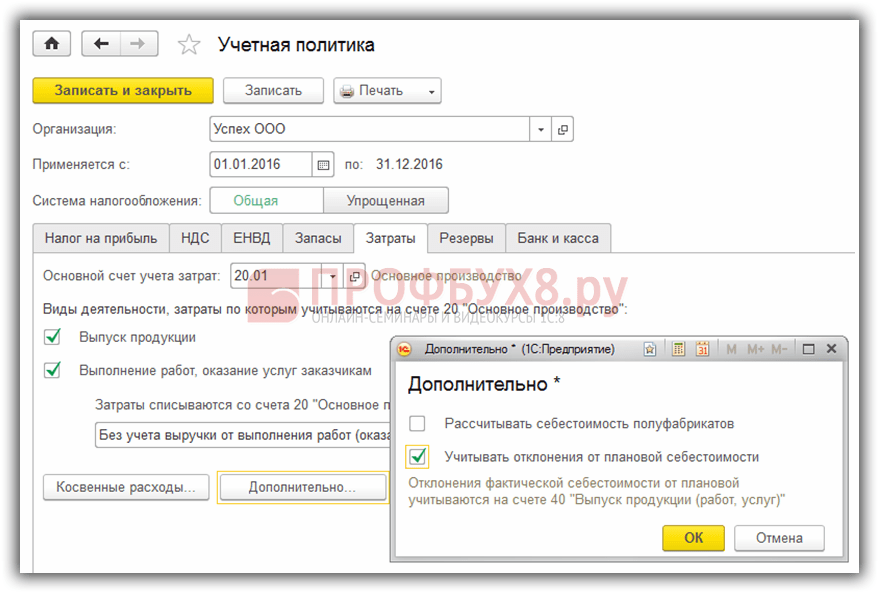

По правилам бух.учета выпуск готовой продукции может вестись и с применением счета 40 «Выпуск продукции (работ, услуг)», и без применения данного счета. Такая возможность предусмотрена в базе 1С 8.3. Будем использовать счет 40 или нет – это необходимо отразить в учетной политике организации. Раздел Главное → Настройки → Учетная политика:

Далее закладка Затраты → Дополнительно. Если организация планирует учитывать отклонение фактической себестоимости продукции от плановой себестоимости, то необходимо поставить соответствующий флаг Учитывать отклонения от плановой себестоимости. В противном случае данный флажок устанавливать не требуется:

Для отражения выпуска готовой продукции в 1С 8.3 применяется документ . Используя данный документ, можно оформить следующие операции:

- Выпуск готовой продукции;

- Выпуск готовой продукции и .

При необходимости можно оформить только выпуск готовой продукции в документе Отчет производства за смену , где заполняем лишь закладку Продукция. Такой вариант заполнения может быть использован, когда за выпуск продукции отвечает, например, начальник цеха, а материал списывает другой сотрудник.

Пример. ООО «Успех» 01.07.2016г. изготовило два стола обеденных. Для изготовления использовались материалы, перечисленные в спецификации «Стол обеденный (дуб)»:

При проведении документа в учете отражается только факт выпуска готовой продукции. Списание материалов не происходит:

Тогда материалы необходимо списать документом Требование – накладная. В 1С 8.3 его можно создать на основании документа Отчет производства за смену . Документом будет списан материал, израсходованный на выпуск количества продукции, отраженного в отчете производства за смену:

Также данный документ можно создать из раздела Склад → Склад → Требования-накладные → Создать , если списание материалов в производство будет оформляться до выпуска готовой продукции.

При таком оформлении выпуска готовой продукции одним документом отражается факт выпуска готовой продукции и этим же документом отражается списание материалов. То есть в документе Отчет производства за смену нужно заполнить и закладку Продукция и закладку Материалы:

Закладку Материалы заполним при помощи кнопки Заполнить. Таким образом на закладке отразятся материалы согласно спецификации, указанной на закладке Продукция. При необходимости можно внести изменения, добавить или удалить какой-либо материал, изменить количество:

После проведения документа будет списан материал, указанный в документе и учтена готовая продукция. В дебете счета 43 будет отражена готовая продукция по плановой себестоимости:

Выпуск готовой продукции с использованием счета 40

Предположим, что согласно учетной политике для учета отклонения фактической себестоимости продукции от нормативной (плановой) себестоимости используется счет 40. Для этого в базе 1С 8.3 сделаем соответствующие настройки Учетной политики:

Для сопоставления данных воспользуемся примером, рассмотренным выше. Оформим документ Отчет производства за смену. Как и в предыдущем случае будем одним документом списывать материалы и отражать выпуск готовой продукции.

При таком способе учета после проведения документа по кредиту счета 40 увидим плановую себестоимость выпущенной продукции:

Операцией Закрытие месяца в 1С 8.3 в дебет счета 40 будет списана фактическая себестоимость выпущенной продукции. А по кредиту счета 40 будет отражено отклонение фактической себестоимости от плановой себестоимости:

Если фактическая себестоимость меньше запланированной себестоимости, то отклонение будет отрицательным. Иначе фиксируется положительное отклонение. В приведенном примере фактическая себестоимость 886,40 руб., а плановая – 3 000 руб., отклонение – 2 113,60 руб. Отклонение можно увидеть как в оборотно-сальдовой ведомости по счету 40, так и в справке-расчет себестоимости готовой продукции:

Согласно оборотно-сальдовой ведомости, программа 1С 8.3 зафиксировала отрицательное отклонение фактической себестоимости от плановой:

Расчет себестоимости готовой продукции в 1С 8.3

Для расчета себестоимости готовой продукции в базе 1С 8.3 выполним следующие действия: раздел Операции → Закрытие периода → Закрытие месяца:

В отчете Справка-расчет себестоимости выпущенной продукции и оказания услуг производственного характера видим фактическую себестоимость выпущенной продукции и отклонение фактической себестоимости от плановой. Данный отчет можно сформировать любым из способов приведенных ниже:

Или раздел Операции → Справки – Отчеты → Себестоимость выпущенной продукции и услуг. Здесь можем сформировать отчет за любой интересующий период:

Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) - с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 - номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты - Справки-расчеты »).

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе.